Nei tre maggiori mercati dell’Asia orientale, AVOD ha registrato una forte crescita negli ultimi anni. Ciò è possibile grazie ai nuovi livelli supportati dalla pubblicità da parte dei player di streaming globali, si potrebbe supporre che questo dimostri una stanchezza dei consumatori per i contenuti a pagamento.

Inoltre, questa tendenza potrebbe derivare anche da un consumo tradizionalmente forte di TV tradizionale che sta tornando. A prima vista, l’aumento complessivo dei ricavi AVOD sembra dimostrare che i consumatori preferiscono sempre di più guardare gli annunci pubblicitari per evitare le tasse di abbonamento. Il mercato che cresce di più è in Cina.

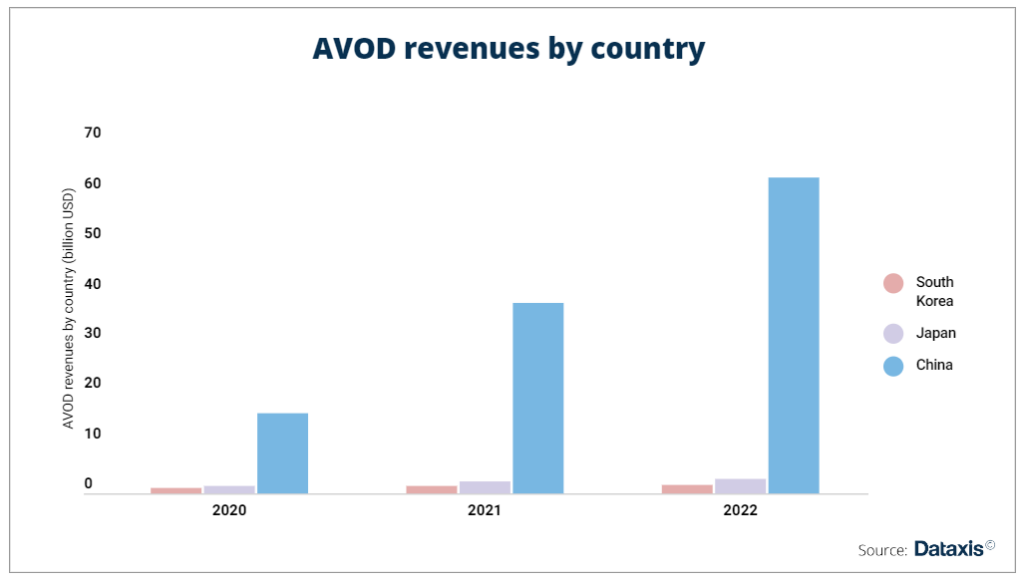

I numeri di AVOD in Asia orientale

I player AVOD hanno generato CNY 409 miliardi ($63 miliardi) nel 2022, rispetto a CNY 246 miliardi nel 2021 ($38 miliardi) e CNY 116 miliardi ($16 miliardi) nel 2020. In confronto, il mercato giapponese si è quasi raddoppiato nello stesso periodo, passando da JPY 162 miliardi ($1,5 miliardi) a JPY 311 miliardi ($2,9 miliardi) nel 2022.

In Corea del Sud, la crescita è stata più moderata. I ricavi generati dalle piattaforme AVOD sono ammontati a KRW 1930 miliardi nel 2022 ($1,7 miliardi), rispetto a KRW 1320 miliardi ($1,1 miliardi) nel 2020. La Cina non solo è il mercato a più rapida crescita, ma anche di gran lunga il più grande, anche se si tiene conto della popolazione dei tre paesi.

AVOD non risponde solo alle tendenze di SVOD e TV

A prima vista, sembra che la Cina sia semplicemente un passo avanti al Giappone, che a sua volta è avanti rispetto alla Corea del Sud. In realtà, i ritmi differenziati di crescita corrispondono ai diversi stati di maturità dei mercati di SVOD.

Iniziamo con il mercato cinese di SVOD, che è saturo: la maggior parte delle piattaforme ha perso abbonati nel Q4 2022. Il numero complessivo di abbonati è addirittura diminuito da 385 milioni nel Q2 2021 a 375 milioni nel Q2 2022.

Giappone e Corea del Sud non raggiungeranno presto questo stato, poiché entrambi stanno ancora sperimentando una forte crescita di SVOD. Tuttavia, questo non significa che la crescita di AVOD sia alimentata solo dalla stanchezza del contenuto a pagamento.

Sta ancora crescendo lentamente ma costantemente in Cina e in Corea del Sud, raggiungendo rispettivamente 583 milioni e 31 milioni di abbonati.

Solo il Giappone sta vivendo una significativa contrazione, con la sua base di abbonati in diminuzione dal 2021 (ora pari a 18 milioni di persone), e ricavi e ARPU in diminuzione dal 2020. Allo stesso modo, la crescita di AVOD non può essere spiegata esclusivamente dalla forte preferenza degli spettatori per i contenuti gratuiti, tradizionalmente attraverso i canali FTA TV.

Sebbene sia stata una tendenza uniforme nei tre paesi, la televisione gratuita è più diffusa in Giappone e Corea del Sud, dove due terzi delle famiglie giapponesi e metà di quelle sudcoreane la guardano ancora, mentre rappresenta solo il 27% delle famiglie cinesi.

In Corea del Sud, il cavo indiretto svolge il ruolo di trasmettitori in chiaro, poiché gli operatori locali distribuiscono i loro canali. ADEX come indicatore: tutti puntano forte su AVOD Anche se Cina, Giappone e Corea del Sud non sperimentano stadi di maturità simili nei diversi segmenti dell’industria dei contenuti audiovisivi, gli inserzionisti puntano su AVOD in tutti e tre i paesi.

Ciò può essere misurato analizzando la quota di spese pubblicitarie (ADEX) spese sull’industria digitale. Nel ranking dei tre paesi dal meno al più digitalizzato, il Giappone è il primo, con solo il 44% di ADEX totali spesi online nel 2022, rispetto al 36% nel 2020.

Nonostante i media tradizionali dominino ancora questo mercato, la crescita della pubblicità digitale video è dinamica. La somma totale spesa su ADEX video è aumentata da JPY 386,2 miliardi (22% di ADEX digitale) a JPY 590 miliardi (24%).

Youtube vs Naver

In contrasto, YouTube è solo il secondo servizio più popolare in Corea del Sud, dove l’azienda tecnologica locale Naver domina il mercato con Naver Now (precedentemente Naver TV). Allo stesso modo del Giappone, tutte le principali emittenti (SBS, KBS, MBC, YTN, TV Chosun…) hanno lanciato la propria piattaforma e si sono inoltre associate con Naver per avere un gateway individuale sulla homepage del sito web.

Ma poiché non sono proprietarie della piattaforma, i ricavi generati su di essa vengono divisi tra loro e Naver, che aggrega il contenuto di tutti loro, ed è quindi l’opzione preferita dai consumatori. Inoltre, la strategia di massimizzazione dei ricavi di Naver è molto meno aggressiva rispetto a quella di YouTube e TikTok.

Di conseguenza, si posiziona solo al terzo posto in termini di ricavi, non molto avanti rispetto al giocatore locale di streaming Wavve. Questa situazione incarna il dilemma che le piattaforme affrontano quando devono bilanciare la monetizzazione con l’espansione della base di abbonati.

A seconda della loro struttura di proprietà e del mercato in cui operano, opteranno per modelli di business diversi per raggiungere i loro obiettivi. Poiché i sudcoreani hanno una tolleranza molto più bassa per la pubblicità rispetto ai giapponesi, non sorprende che le emittenti giapponesi siano state in grado di trovare una strategia di monetizzazione più redditizia rispetto ai loro omologhi sudcoreani, come mostrato dalla tabella 2.

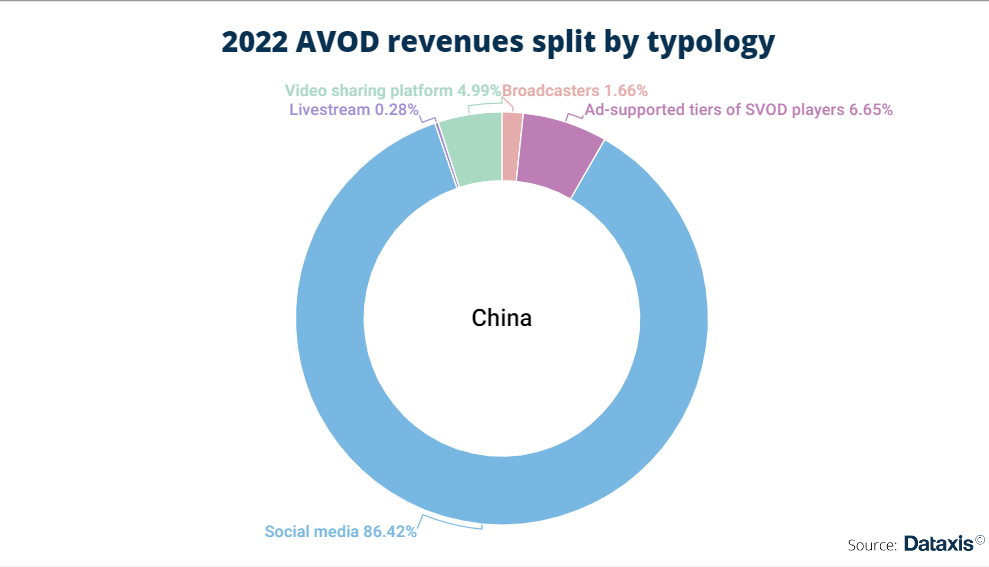

AVOD in Cina

Solo la Cina raccoglie tutte le condizioni necessarie affinché AVOD possa raggiungere una scala significativa. Il mercato SVOD sta diventando saturo poiché le famiglie hanno un potere d’acquisto molto inferiore rispetto al Giappone e alla Corea del Sud.

Gli inserzionisti investono pesantemente in campagne online da anni. Danno così il via libera ai giocatori puri e aprendo la strada ai giocatori SVOD per lanciare facilmente un livello supportato dalla pubblicità. Si sono spostati precocemente sulla pubblicità mobile, favorendo così un ambiente favorevole ai social media.

Inoltre, la regolamentazione cinese impedisce ai giocatori stranieri di entrare nel mercato e le emittenti non sono riuscite a fornire una forte proposta di valore. La combinazione di entrambi gli elementi riduce fortemente l’intensità della concorrenza per i giocatori cinesi privati.

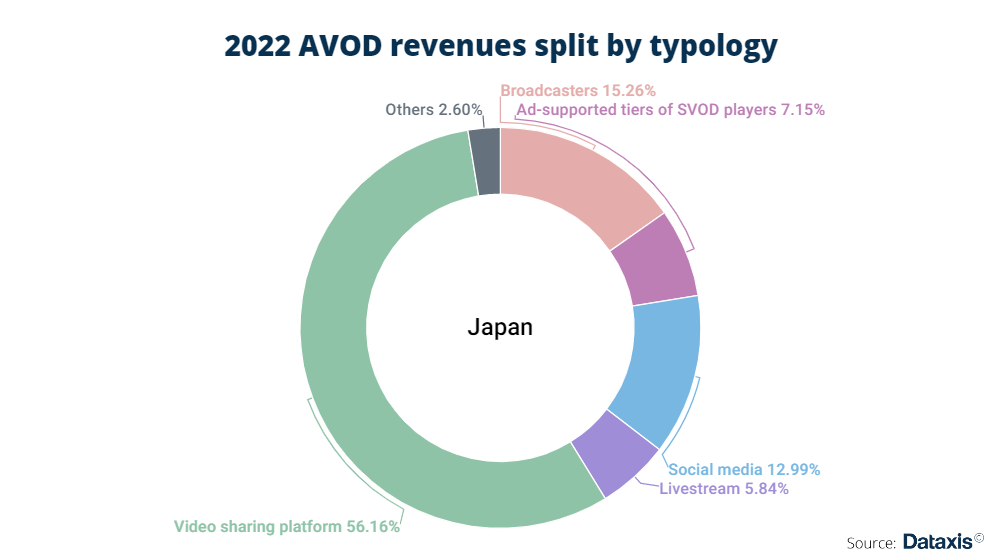

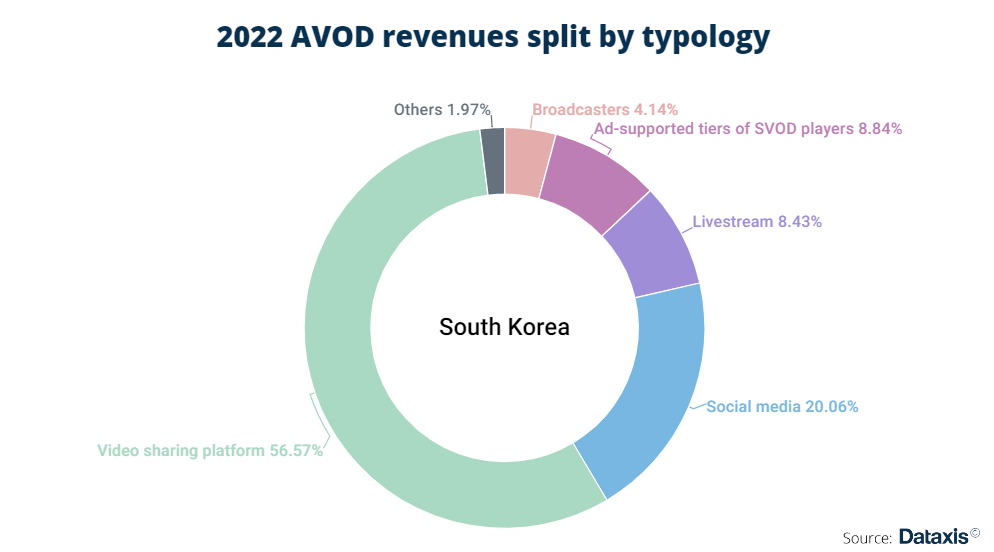

In contrasto, il Giappone e la Corea del Sud soddisfano solo alcune delle caselle richieste perché AVOD diventi prevalente. Tuttavia, possono sfruttare i loro punti di forza specifici per recuperare terreno rispetto alla dinamicità della Cina.